마이너스통장을 개설하면 내 신용등급에 부정적인 영향을 주지는 않을까 걱정하시는 분들이 많습니다.

오늘은 마이너스통장 개설 전에 걱정할만한 신용등급 하락에 영향을 미치는 부분과 주의사항들에 대해서 알아보겠습니다.

1. 마이너스통장이란

마이너스통장이란 정식 명칭은 한도대출이라고 합니다.

일정한 한도를 정해놓고 그 안에서 자유롭게 입출금을 하면서 사용할 수 있습니다.

중도상환 수수료가 없기 때문에 짧은 시간 이용하고 갚는다면 이자가 일할 계산되어서 적은 이자를 물 수 있습니다.

비교적 금리도 저렴한 편이며 한도도 넉넉합니다.

여러번 소액을 나누어서 대출을 받아서 대출건수가 늘어난다고 하더라도 다 하나의 대출로 취급하기 때문에 신용점수 하락 방어에도 유리합니다.

여러 가지 장점이 있어서 사람들에게 사랑받고 있는 대출상품입니다.

2. 마이너스통장 신용등급 하락 및 영향

마이너스통장도 일단은 대출이기 떄문에 신용등급에 영향을 주긴 줍니다.

먼저 가장 큰 부분은 바로 마이너스통장의 한도만큼 이미 기대출 처리된다는 것입니다.

마이너스통장 한도가 높게 나오면 좋아하는 분들이 대부분이지만, 이 한도가 1억이라고 한다면 금융권에서는 내가 이미 1억원만큼의 대출을 받은 것으로 처리되게 됩니다.

이 부분에 있어서 신용등급이나 다른 대출한도를 잠식할 수 있는 부분이 있습니다.

여기에 이 한도를 내가 얼마나 소진했느냐에 따라서 신용점수에 미치는 영향이 달라집니다.

마이너스통장 한도를 40% 이상 소진하고 이것이 3개월 이상 이어진다고 한다면 신용점수에 부정적인 영향을 줄 수 있습니다.

반면에 내 한도 소진율에서 보통 20~30% 이내 수준으로 빌리고 갚는 것을 꾸준히 한다면 오히려 신용점수가 올라갈 수 있습니다.

마이너스통장을 적절하게 이용한다면 크게 신용점수 하락을 걱정할 필요는 없을 것입니다.

마이너스통장 이용 그 자체보다는 연체를 하게 되거나, 카드론이나 리볼빙 같은 상품을 받는 것과 비교하면 미비한 수준입니다.

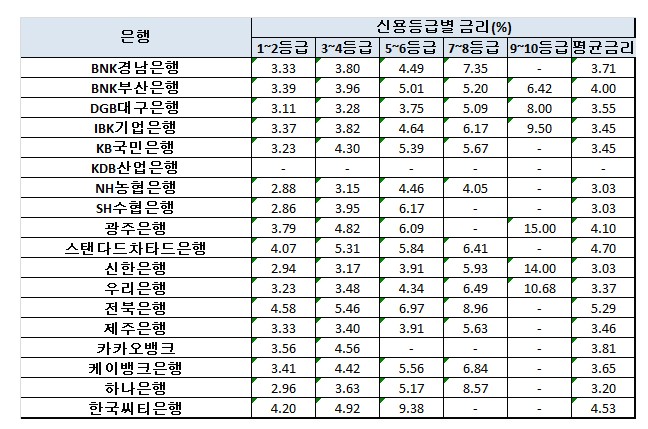

3. 마이너스통장 평균 금리는?

마이너스 통장 평균금리는 다음과 같습니다.

신용점수에 따라 다르지만 보통 신용점수가 좋다고 한다면 평균 대출 금리가 2% 후반에서 3% 초중반에서 끊기게 됩니다.

신용점수가 조금 낮다고 한다면 평균 대출금리가 6% 이상이 되게 됩니다.

만약 7~8등급인 분들이라고 한다면 마이너스통장을 만들기보다는 저신용자 정부지원 상품을 이용하는 것이 금리적인 측면에서 더 유리할 수 있습니다.

마이너스통장처럼 자유입출금은 불가능하지만 똑같이 중도상환 수수료가 없기 때문입니다.

4. 마이너스통장 한도는 얼마 정도?

개설 전에 내 한도가 얼마나 나올지 궁금하실 겁니다.

내 소득이 얼마나 되느냐, 내 신용점수가 얼마나 되느냐에 따라서 한도가 달라지게 됩니다.

일단 내 연소득이 얼마나 되느냐가 상당히 중요합니다.

신용등급에 따라 내 연봉의 100% ~ 200% 정도의 한도가 산정되게 됩니다.

보통 신용등급이 좋고 연소득이 높은 전문직의 경우에는 200%까지 나오게 됩니다.

내가 신용등급이 크게 나쁘지 않은 연봉 3천만 원의 직장인이라고 한다면 보통 나오게 되는 한도는 4500만 원 ~ 5천만 원 정도 수준이 일반적입니다.

5. 뚫어놓고 안 쓰면 한도가 줄어든다

작년쯤인가 정부에서 신용대출도 규제한다고 해서 마이너스통장을 엄청 많이 뚫어두었습니다.

신용등급에는 큰 영향을 미치지 않았을지 모르지만 만들어만 놓고 쓰지 않았다면 한도가 줄어들 것입니다.

은행들은 최근 2천만 원 이상의 한도를 가진 마이너스통장들은 만기일 3개월 전까지 평균 한도 소진율이 평균 10% 이하라면 그냥 만들어만 놓고 쓰지 않는 것으로 간주하여 한도를 20% 줄이고 있습니다.

만약에 한도가 나중에 필요하신 분들이라면 이 점을 숙지하시고 적절하게 한도를 소진해주어야 한도가 20% 깎이지 않을 수 있겠습니다.

6. 결론

오늘은 마이너스통장의 신용등급 점수 영향과 하락에 대해서 이야기해보았습니다.

결론적으로 마이너스 통장은 대출건수가 여러 건 발생하는 것을 한 번에 방지할 수 있기 때문에 신용등급 방어에 유리할 수 있습니다.

하지만 이 또한 대출이기 때문에 뚫어놓기만 하고 안 써도 다른 한도를 잠식하고, 일정 부분 영향을 미칠 수는 있다는 것을 알고 계시기 바랍니다.

그 영향이 아주 크지는 않은 편이며 한도소진율을 적절하게 잘 관리해준다면 오히려 장기적으로 바라보았을 때 신용점수에 긍정적일 수도 있겠습니다.

빨리 올리는 방법")