오늘은 1주택자의 전세자금 대출 조건을 알아보겠습니다.

2020년 6.17 부동산 대책 이후, 1 주택자의 전세자금 대출 제한이 강화되었다는 소식을 들으셨을 것입니다.

하지만 이미 집을 보유하고 있어도, 사정에 따라 다른 지역에 전세를 살아야 하시는 분들도 계신데요.

과연 나의 경우에도 전세자금 대출을 받을 수 없는지, 혹시나 예외사항은 없는지 궁금하신 분들이 많으실 겁니다.

해당 포스팅에서는 1주택자의 전세자금 대출 조건과 제한사항, 대출한도, 예외 조항에 대해서 자세히 다뤄보겠습니다.

1. 1주택자 전세자금대출 조건

비규제 지역과 조정대상지역의 시가 9억 원 이하의 1 주택을 보유하고 계시면, 전세자금 대출이 가능합니다.

2 주택자나, 9억 원 초과의 1주택 보유자는 전세자금 대출이 불가능한데요.

2 금융권에서는 가능할 수도 있지만, 적어도 1 금융권에서는 전세대출 이용이 불가합니다.

이미 전세대출을 이용 중인 분이시라면, 9억 원 초과 주택을 보유하게 될 경우 기존 대출을 연장하실 수 없습니다.

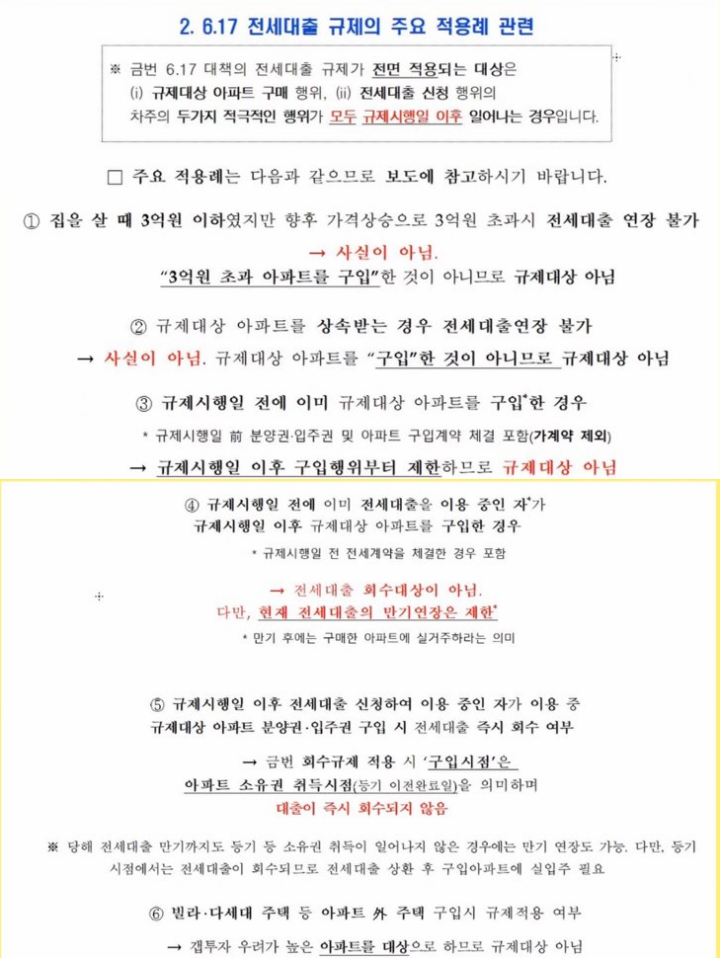

2. 6.17 부동산 대책으로 인한 전세자금 대출 이용 제한 강화

2020년 6.17 부동산 대책으로 인해, 전세자금 대출의 이용 제한이 강화되었습니다.

투기과열지구와 투기지역의 3억 원 초과 아파트를 구입하셨다면, 이후 전세대출이 제한되는데요.

이미 전세대출을 받으셨더라도, 3억 원 초과의 아파트를 구입하시면 즉시 회수 처리가 됩니다.

투기과열지구와 조정대상지역의 지정현황은 아래 포스팅에서 확인하실 수 있습니다.

3. 1주택자 전세자금 대출 한도

1주택자의 전세자금 대출 최고 한도도 강화되었는데요. 전세대출을 보증하는 회사별로 대출 최고한도는 다음과 같습니다.

- 주택금융공사 : 2억

- 주택도시기금 : 2억

- 서울보증보험 : 3억

물론 대출금액은 전세보증금 내 80% 이하여야 합니다.

4. 1주택자 전세대출 제한 예외조항

투기과열지구의 3억 원 초과 아파트를 가지고 계시더라도, 불가피한 상황으로 전세 대출을 받아야 하는 경우가 있습니다.

이 경우 국가에서도 예외를 인정해주는데요. 예외 조항은 다음과 같습니다.

※ 직장이동, 자녀교육 등 실수요로 전세대출을 받고자 할 경우

- 직장이동, 자녀교육, 부모봉양, 요양, 치료, 학교폭력 피해 등 실수요로

- 구입 아파트 소재 시를 벗어나 전세주택을 얻는 경우로

- 구입 아파트와 전세주택 모두에서 세대원 실거주 시

이 1~3 항목을 모두 충족할 경우 전세대출을 받으실 수 있습니다.

또한, 구입 아파트의 기존 임대차 계약 잔여기간이 남은 경우, 기존 전세대출의 회수 규제 적용이 유예됩니다.

")